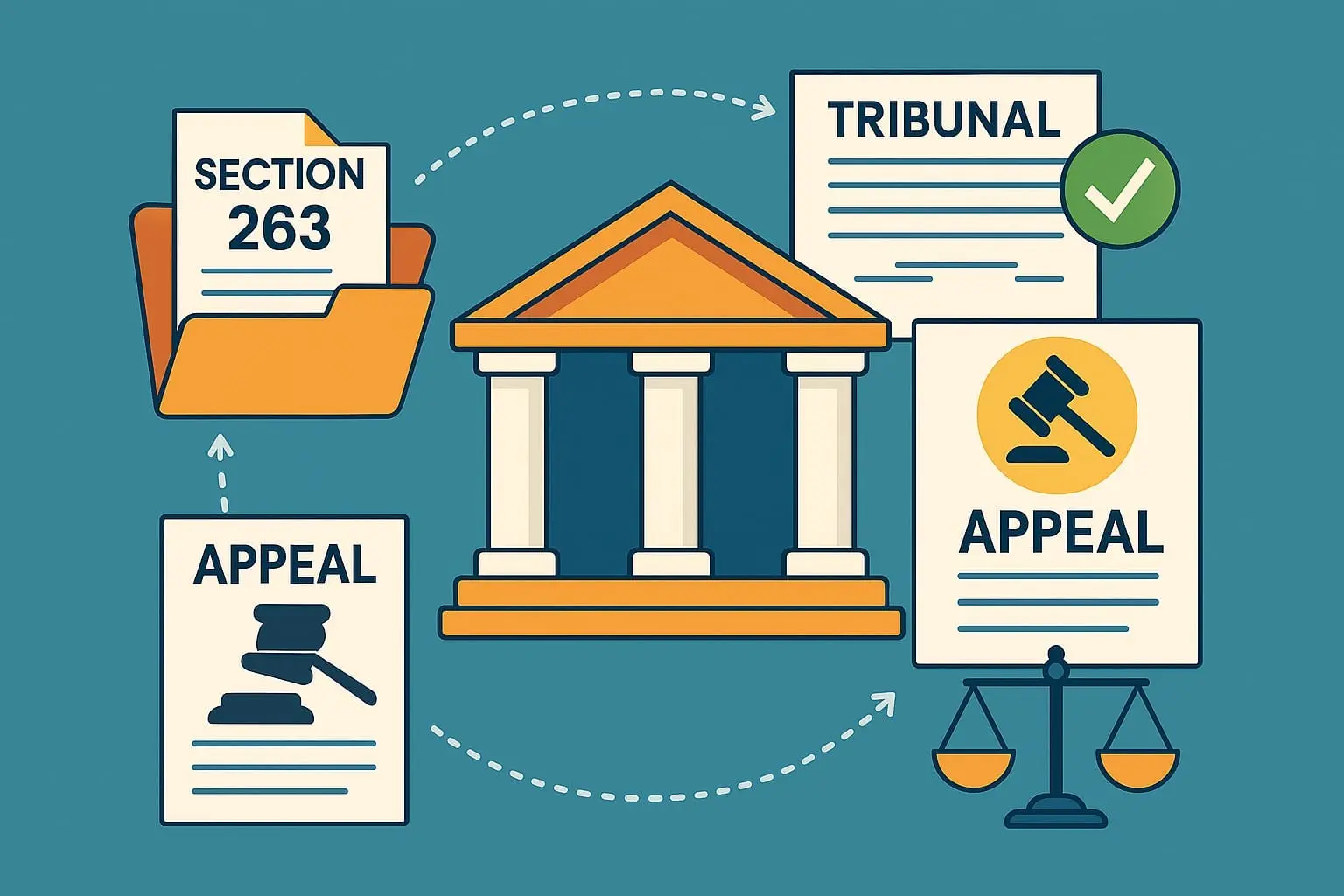

ആദായനികുതി വകുപ്പ് പുറപ്പെടുവിച്ച സെക്ഷൻ 263 ഉത്തരവ് ക്ലോസ്ഡ് റിമാൻഡ് അല്ലെന്ന് കേരള ഹൈക്കോടതി; അസസ്സിക്ക് അപ്പീൽ നല്കാമെന്ന് വിധി

കോഴിക്കോട് ആസ്ഥാനമാക്കിയ മലബാർ ഇൻസ്റ്റിറ്റ്യൂട്ട് ഓഫ് മെഡിക്കൽ സയൻസസ് ലിമിറ്റഡിന്റെ 2006–07 ലെ അസസ്മെന്റ് വർഷവുമായി ബന്ധപ്പെട്ട് ആദായനികുതി വകുപ്പ് സെക്ഷൻ 263 പ്രകാരം പുറപ്പെടുവിച്ച ഉത്തരവിന്റെ നിയമസാധുതയെക്കുറിച്ചാണ് കേരള ഹൈക്കോടതി വ്യക്തമാക്കിയിരിക്കുന്നത്.

ആദായനികുതി കമ്മീഷണർ, അസസ്സിംഗ് ഓഫീസർ പ്രസ്തുത വർഷം കൃത്യമായ അന്വേഷണമോ കണക്കെടുപ്പുമോ നടത്താതെയാണ് അസസ്മെന്റ് പൂർത്തിയാക്കിയതെന്ന് കണ്ടെത്തി. അതിനാൽ അദ്ദേഹം സ്വന്തം അധികാരപ്രകാരം ആ അസസ്മെന്റ് റദ്ദാക്കി വീണ്ടും പരിശോധിക്കാൻ തിരിച്ചയച്ചു.

റിമാൻഡ് ചെയ്യപ്പെട്ടതിനുശേഷം പുതിയ അസസ്മെന്റ് ഉത്തരവിനെതിരെ മലബാർ ഇൻസ്റ്റിറ്റ്യൂട്ട് CIT (Appeals) before അപ്പീൽ സമർപ്പിച്ചു, എന്നാൽ അതു തള്ളിക്കളയപ്പെട്ടു. തുടർന്ന് ITAT-യിലേക്ക് അപ്പീൽ നല്കിയപ്പോഴാണ് Tribunal, assessee സെക്ഷൻ 263 ഉത്തരവിനെതിരെ തികച്ചും സ്വതന്ത്രമായി അപ്പീൽ നൽകാത്തതിനാൽ തുടർന്നുള്ള നടപടികൾ വെല്ലുവിളിക്കാൻ സാധിക്കില്ലെന്നു വ്യക്തമാക്കിയത്. അതിനാലാണ് assessee ഹൈക്കോടതിയെ സമീപിച്ചത്.

ഹൈക്കോടതിയുടെ നിരീക്ഷണങ്ങൾ

ഹൈക്കോടതി കൃത്യമായി വിലയിരുത്തിയപ്പോഴാണ് Tribunal തെറ്റായി കണക്കാക്കിയിരിക്കുന്നതെന്ന് കണ്ടെത്തിയത്. കമ്മീഷണറുടെ സെക്ഷൻ 263 ഉത്തരവ് ഒരു closed remand അല്ല, മറിച്ച് open remand ആയിരുന്നു, അതായത് അസസ്മെന്റ് വീണ്ടും merits-പ്രകാരം പരിശോധിക്കണമെന്ന നിലയിലാണ്. അതുകൊണ്ട് Tribunal അപ്പീൽ മാത്രം നിരാകരിക്കാതെ അതിന്റെ വിഷയവസ്തുവിലെ പാരിഷ്കാരിക പദവികളും merits-ഉം പരിശോധിക്കേണ്ടതായിരുന്നു.

- സെക്ഷൻ 263 പ്രകാരമുള്ള കമ്മീഷണറുടെ ഉത്തരവ് ഒരു തുറന്ന റിമാൻഡാണ്, അതിനാൽ അതിനെതിരെ പ്രത്യേകമായി അപ്പീൽ നൽകേണ്ടതില്ല.

- Tribunal, assesseeയുടെ അപ്പീൽ അതിന്റെ ഉള്ളടക്കപരമായ ന്യായങ്ങൾ (merits) അടിസ്ഥാനമാക്കി പരിഗണിക്കേണ്ടതായിരുന്നു.

- Tribunal-ന്റെ തീരുമാനം റദ്ദാക്കി, ITA No. 312/Coch/2023 വീണ്ടും Tribunal-ൽ പരിഗണിക്കാൻ അയച്ചു.

- കേസ് assesseeയുടെ അനുകൂലമായും, revenue-ന്റെ വിരുദ്ധമായും തീർത്തു.

ഈ വിധി, സെക്ഷൻ 263 പ്രകാരമുള്ള റിമാൻഡുകൾക്കായി assesseeകൾക്ക് അപ്പീൽ നൽകേണ്ടതിന്റെ സാധ്യതയെ സംബന്ധിച്ചുള്ള വ്യക്തത നൽകുന്നു. Tribunal-ുകൾ ഉൾപ്പെടെ അത്തരം കേസുകളിൽ ‘closed’ എന്നുമല്ലാതെ ‘open remand’ എന്ന നിലയിലുള്ള കമ്മീഷണർ ഉത്തരവുകൾ merits അടിസ്ഥാനത്തിൽ പരിശോധിക്കേണ്ടതുണ്ടെന്നാണ് ഹൈക്കോടതിയുടെ നിലപാട്.

ആദ്യാധിഷ്ഠിതമായ ന്യായം, പ്രക്രിയാ പരമായ നീതി, റവന്യൂ താൽപ്പര്യങ്ങൾ, അസസ്സിയുടെ പ്രതിരോധാവകാശം തുടങ്ങിയവയ്ക്കെല്ലാം സുതാര്യതയും സംരക്ഷണവും നൽകുന്ന വിധിയാണിത്.

സാമ്പത്തിക-നികുതി ലോകത്തെ വാർത്തകളും വിശകലനങ്ങളും WHATSAPP വഴി അറിയാം. ഗ്രൂപ്പിൽ അംഗമാകാൻ ക്ലിക്ക് ചെയ്യൂ... https://chat.whatsapp.com/HKekVcRCgOxETssUVNeury

ടാക്സ് കേരള വായിക്കൂ... വരിക്കാരാകു..